Jaké mohou být příčiny zdražení hypoték a kdy může být hypotéka za 1%?

Téma ohledně zdražování hypoték je časté, jakou fixaci u hypotéky zvolit, jaké je riziko u kratší nebo delší fixace stále diskutujeme a vedlo to k napsání tohoto článku. Pokud se podíváme do historie, tak informace ohledně zdražování jsou časté a banky ji efektivně využívají pro splnění produkce nebo média pro atraktivitu (když se sazba posune o významných 0,05% p.a.).

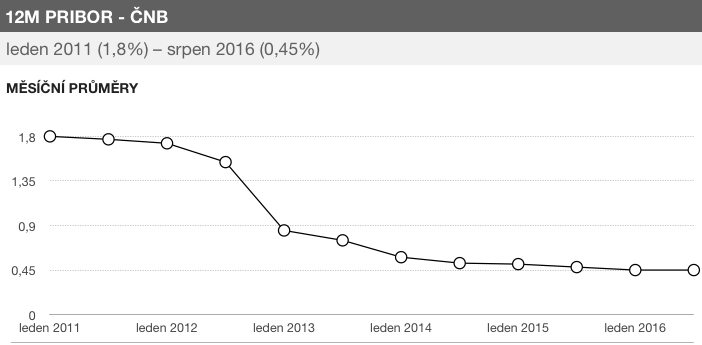

Realita je taková, že bankám je prakticky jedno, za jaký úrok půjčují, zajímá je pouze marže. Jak tvrdí Petr Sklenář, Hlavní ekonom J&T BANKY. “Teoreticky tedy pokud budou střadatelé držet své úspory v bance i s úrokem -2 %, tak pak může banka poskytnout i hypotéku se zápornou sazbou. Donedávna bych podobné úvahy považoval jen za nesmyslné cvičení, ale nyní hypotéky s plánovanou úrokovou sazbou třeba kolem 1 % nemusí být úplně mimo realitu.” Banky si půjčují od ČNB, kde se sazba stále snižuje, 12M PRIBOR je aktuálně 0,45%, ale jak ke vidět, tak k nule se stále ČNB může přibližovat.

Důvodem zdražení může být přehřívání realitního trhu, ovšem aktuálně je nemovitostí stále nedostatek a o pozemků nemluvě. Klienti třeba i rok hledají nemovitost. Cena bytů v Praze se stále zvyšuje o 5 - 7% a otázka je, kde bude udržitelná cena pro spotřebitele, pokud cena bytů přesáhne akceptovatelnou hranici, tak může nastat stagnace cen, ale i tak to nemusí mít žádný vliv na úrokové sazby. Proč?

Lidé kupují druhý nebo třetí byt pro investici a stále je větší poptávka než nabídka. Praha byla vždy drahá a bude. Do teď byly nemovitosti naopak podhodnocené. Cena se může snižovat u špatné nemovitosti na špatné adresa, ovšem zajímavé nemovitosti si cenu udrží, tak jako ve Švédsku, které nám je v mnoha pohledech podobné, jak cituje Pavel Kohout http://www.penize.cz/kurzy-men/306367-proc-jsou-ve-svedsku-drahe-byty I kdyby nemovitosti měly klesat (nepředpokládám plošně), tak další byt je z pohledu majitele užitečný pro děti, aj. a tím majitelé získávají úplně jiný pohled na budoucí vývoj investice.

Pokud by ČNB chtěla omezovat trh zvyšováním úrokových sazeb u hypoték, tak by toho mohla využít např. na podzim 2016 nebo na jaře 2017, ale místo toho využila jiný způsob regulace trhu

Řešení našla v omezení hypoték pro ty, kteří nemají úspory. Cítí určitě riziko ve 100% hypotékách, ale ukazuje, že nechce zdražovat. Další riziko možná vidí ve zvyšování cen nemovitostí, ale pokud zdraží, tak budou nemovitosti ještě více nedostupné pro rodiny. Rizikem tedy mohou být developeři, ale je potřeba říct, že nemáme nezodpovědné banky a nekonečné lány pozemků, jako tomu bylo ve španělské realitní krizi.

Konkurence hypotéky výš nepustí

Zdražení ze strany bank je velmi obtížné z důvodu výrazné konkurence, která bude i sílit v podobě např. Air bank. Banky zdražovaly např. na podzim 2015, kdy Č.S., K.B. a H.B. se snažily zvýšit úrok hypotéky o 0,2% p.a., ovšem za měsíc opět zlevnily, protože je trh nepustil. Naopak snižování sazeb je možné, protože pokud banky ukázaly, že umí půjčit levné peníze, tak proč by to neměly umět i nadále. Stává se, že banka zdraží o 0,1% nebo 0,2% oficiálně, jako tomu bylo i u Monety (Ge Money bank), ale neoficiálně je možné získat stejnou sazbu jako před zdražením, konkrétně v červenci 2016.

Také si dokáži představit hypotéky s 1%, nevidím žádnou krizi, aktuálně žádné přehřívání kvalitních nemovitostí. Produkce v roce 2017 bude pravděpodobně znovu rekordní, ale v procentuálním nárůstu oproti minulému roku nevybočuje a banky vedou odpovědné financování. K 1% (1,1% - 1,2%) se aktuálně blíží zaměstnanecké hypotéky a zatím se veřejné hypotéky k zaměstnaneckým sazbám vždy dostaly.

Bc. Petr Boruch, 9.8.2016